こんにちは!ブログを閲覧いただきありがとうございます♪

AUS・NZワーホリ2カ国を経験し、現在日本でキャリア形成に奮闘しているRuruです!

この記事を見に来てくれた方、こんなことで悩んでいるのではないでしょうか?

- 海外旅行保険って高すぎない?

- 現地保険(Orbit等)って実際どう?

- クレジットカード付帯保険で足りる?

- そもそも入る必要ある?

私も保険をどうするかはかなり悩みました。

私が考える結論としては、

「初めての海外で不安。英語も苦手だし、お金よりとにかく安心をフルで買いたい!」

→ 迷わず日本のフルカバー型。

日本語サポートと自己負担0円は最強の味方です。

「英語は翻訳アプリがあればなんとかなる。浮いたお金でNZを遊び尽くしたい!」

→ 私も選んだクレカ付帯(エポスカード) + Orbit(現地保険)。

かしこく節約して、現地での体験に投資する派向け。

ここからは、なぜ私が「日本の保険」をやめてこの組み合わせにしたのか、その裏事情を詳しくお話ししていきます。

是非参考にしていってください!

Contents

そもそもワーホリに保険は本当に必要?

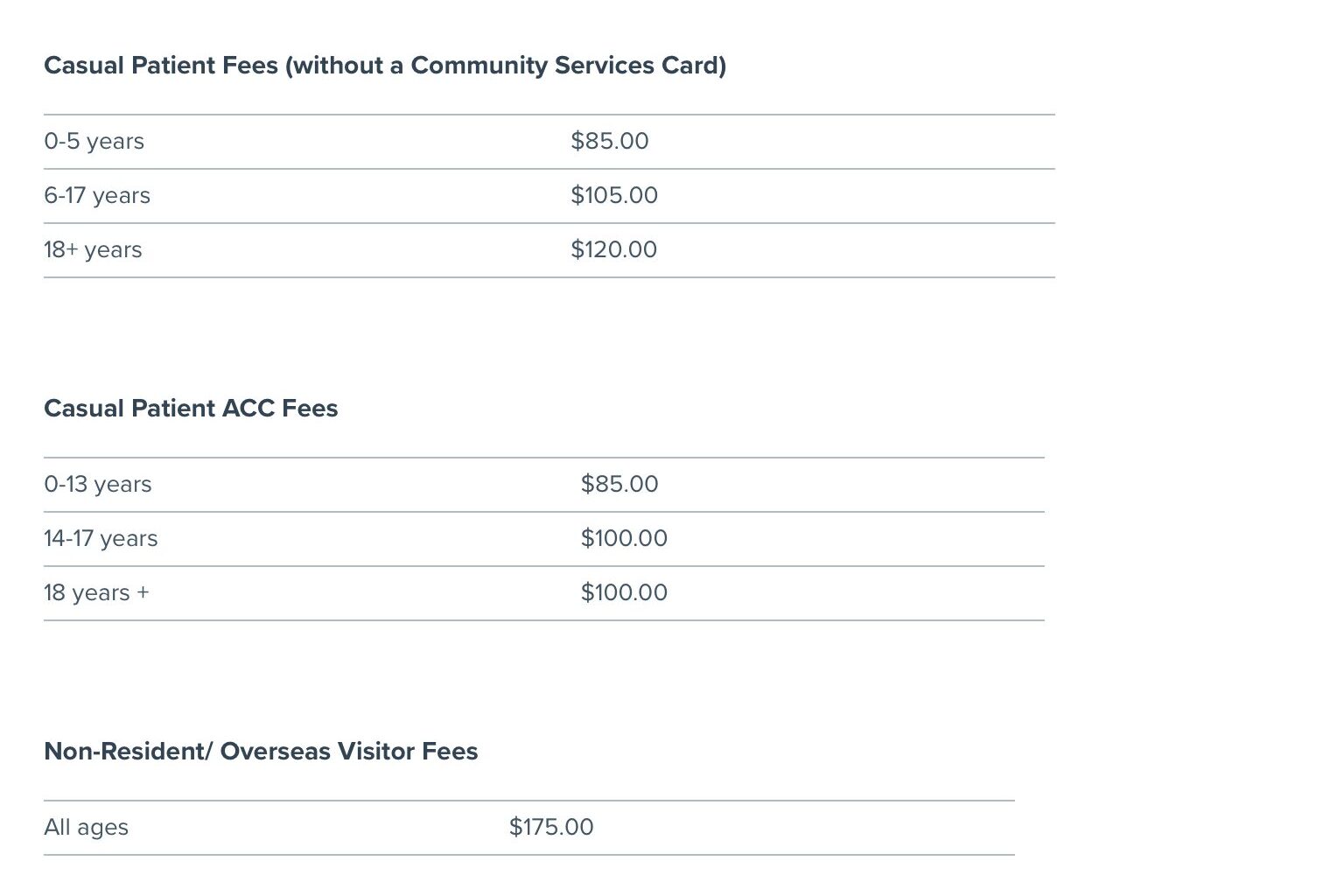

ニュージーランドは医療費が高額です。

特にワーホリでくる私たちはビジター(観光客)扱いになります…。

以下は私がニュージーランドに実際に行った病院の料金表です。

更に、処方箋代もかかるので一度病院に行くとおよそ$200かかります。

海外で万が一、体を壊した場合、結構不安です。笑

正直、病院に行っても軽い熱だったらパナドール(現地の解熱剤)貰っておしまい!ですが、

私は熱+連日咳が止まらず病院に行ったら気管支炎(Bronchitis)と診断されました。

対処法を教えて貰い薬がもらえるだけで、かなりホッとしました。

また、滞在中にインフルエンザやコロナが流行っているケースも多いです。

海外に行くと、何かしらの体調不良になる人がほとんどなので

保険は絶対にマストで入っておきましょう!

【比較表つき】クレカ・現地保険・海外旅行保険の違い

よくこの3つで悩む人多いのではないでしょうか。

以下、比較表を作ってみました。

※Orbitは受診のたびに自己負担額(NZ$100)が発生します。

一つずつ、追って解説していきます。

各プランのメリット・デメリットを解説

やっぱり安心の海外旅行保険

💡海外旅行保険の特徴

- 保険料は少し高い分、提携先であれば自己負担はゼロ。

- 安心の英語通訳サポート付き。

一回病院に行くだけで$200と思うと、キャッシュレスはめちゃくちゃありがたいです。

また、通訳に関して。

海外の病院に行くと、かなり専門的な英単語が出てきます。

ワーホリに行くと、全部自分でやらないといけないことが多く、

分からないことだらけ、かつ体調が悪いと本当に心折れます。笑

不安な方は、日本で海外旅行保険保険に入ることをオススメします!

クレジットカード付帯保険は使える?

クレカの保障で十分じゃないの?

ぶっちゃけ、これ行く前に1回はみんな思ったことあるんじゃないでしょうか。

特に海外旅行保険付きのクレカで有名なのがエポスカード。

上記でもエポスカードと比較を作りましたが、他社よりかは保障が少し優れています。

💡エポスカードの特徴

- 年会費無料

- 疾病治療費270万円

- 傷害治療費200万円

- 利用付帯

- 最大90日

※三井住友NLは「選べる無料保険」で旅行を選択した場合

デメリットとしては、

旅先で何かしらの支払いにエポスカードを使う必要があります。

1円でもエポスで決済しないと、保険が発動しません。

でも逆に言えば、数百円のバス代を払うだけでこの手厚い保険に入れます。

✨プラスα サブカードとしても優秀

例えば、メインカードが楽天の人も、保険用としてエポスを1枚持っておくのもオススメです。

2枚持ちすれば、治療費の補償額を合算(エポス270万+楽天200万=470万!)

できるので、安く済ませたい方にはこの方法もありだと思います。

現地保険のOrbitって実際どうなの?

💡Orbit保険の特徴

- 保険料が安い

- 疾病保障2,000万円超の厚い保障

- 治療費以外の補償が以外にも厚い!

NZの医療費なら、これだけあれば大抵の大きな怪我・手術でもカバーできて安心です。

そして意外にも、旅行のキャンセル(最高5万ドル)や

飛行機の遅延(最高3,000ドル)といった、日本のカード付帯保険にはない補償がしっかり含まれています。

また公式サイトでは、保険料に15%上乗せすることで、

持ち物(1点あたり1,000ドル、合計5,000ドルまで)の補償を追加できると説明されています。

しかし、デメリットとして**「免責金額(Excess)」**が設定されています。

例えば、風邪で病院に行って診察代が150ドルだった場合、

最初の100ドルは自分の財布から払い、保険会社が払ってくれるのは残りの50ドルだけになります。

日本の保険やエポスカードなら「完全0円」で済むところが、Orbitだと毎回約1万円弱の出費になる。

ここが「格安保険」のリアルな注意点かなと思います。

とはいえ自己負担100ドルは地味に痛いけど、日本の高い保険(15万円)との

差額があれば、10回以上病院に行ってもお釣りがきます。

自分にぴったりの「守り方」を選ぶのが賢い選び方

ここまで3つのパターンを紹介してきましたが、

どれが正解かは「何を一番優先したいか」で決まると思います。

・「英語も不安だし、1ミリも損したくない!」

→ 安心をフルで買う日本の海外旅行保険がおすすめ。

・「とにかく安く、でも最低限の安心は持っておきたい」

→ 最初の3ヶ月を エポスカード + その後を Orbit で繋ぐのが最強コスパ。

・「短期だし、お金は1円もかけたくない」

→ 90日以内なら エポスカード の付帯保険だけで乗り切るのもアリ。

私が「エポスカード + Orbit」を選んだ理由

正直に言うと、最初は保険の出費にちょっと痛いな…という気持ちがありました。

でも、エポスカードを賢く使ってOrbitに切り替えることで、

保険代を約11万円も浮かせることができました。

私にとっては、この「体験」にお金を使えたことが、何よりの正解だったと感じています。

もし、保険無しで行くことを考えている人がいるなら。

せめて、エポスカードだけでも無料で作っていきましょう。

私の友人も若くして海外で突然盲腸になりました。

日本の感覚で病院に行くと、手術➕入院で150万円から200万円の請求がきます。

年会費0円でこのリスクをゼロにできるのなら、作らない理由はないと思います。

是非上記から詳細チェックしてみてください。

皆さんのワーホリ生活を応援しています!